In Deutschland müssen Händler vielen rechtliche Anforderungen beachten. Dazu gehört auch die Verfahrensdokumentation, die zur Hand sein muss, wenn das Finanzamt vor der Tür steht. Sie dient dem Betriebsprüfer als eine Art Handbuch, anhand dessen er sich in kurzer Zeit einen Eindruck über die organisatorischen Prozesse, die eingesetzten EDV-/IT-System rund um die Finanzbuchhaltung und die getroffenen Sicherheitsvorkehrungen verschafft.

Obwohl Verfahrensdokumentationen gerne etwas stiefmütterlich betrieben werden, sind sie zwingend Pflicht und müssen im Hinblick auf die KassenSichV auch Angaben zur eingesetzten TSE sowie zum revisionssicheren Archiv enthalten. Die KassenSichV gilt überall da, wo umsatzsteuerrelevante Kassenprozesse vorkommen. Sie betrifft also neben Einzelhändlern auch Entsorger (Abrechnung an der Waage) oder öffentliche Verwaltungen (z.B. beim Kartenverkauf in Kulturbüros). Alle haben die Pflicht zur Erstellung einer Verfahrensdokumentation! Grundsätzlich muss laut GoBD seit 2015 jeder buchführungs- und aufzeichnungspflichtige Unternehmer eine Verfahrensdokumentation bereitstellen.

Welche Vorteile hat die Erstellung einer Verfahrensdokumentation?

Die Verfahrensdokumentation ist die ideale Vorbereitung auf eine Betriebsprüfung oder Kassennachschau: Seit 2018 kann das Finanzamt innerhalb der Geschäftszeiten unangekündigt die Ordnungsmäßigkeit Ihrer Kassen überprüfen. Eine aktuelle Verfahrensdokumentation dient dem Prüfer dabei als erste Orientierung über das Kassensystem, ABER ebenso Ihnen selbst. Denn so wissen Sie mit hundertprozentiger Sicherheit, wohin Ihre Daten fließen, durch welche Systeme und wer z.B. eine Zugangsberechtigung hat. Letzteres wird spätestens dann bedeutsam, wenn Sie ggf. Daten exportieren und zur Verfügung stellen müssen.

Woraus besteht die Verfahrensdokumentation?

Hier kommen viele Betriebe ins Schwimmen, da es keine gesetzlichen Vorschriften für den Aufbau der Verfahrensdokumentation gibt. Es existiert jedoch ein Vorschlag der GoBD für das “Inhaltsverzeichnis” an der man sich orientieren kann. Sie umfasst fünf Teile:

- Allgemeiner Teil

- Anwenderdokumentation

- Technische Systemdokumentation

- Betriebsdokumentation

- Internes Kontrollsystem (IKS)

Die äußere Form der Verfahrensdokumentation ist ein geschlossenes Dokument mit einem aussagekräftigen Inhaltsverzeichnis. Dabei empfiehlt sich eine Zweiteilung:

- Masterfile: Beschreibungen der Systeme und Prozesse

- Anhang: Arbeitsanweisungen, Protokolle und IKS

A Allgemeiner Teil

Beschreibung der Geschäftstätigkeit und der steuerlichen Pflichten des Unternehmens, Klärung der Zuständigkeit für sowie ein Änderungs- und Versionierungskonzept für die Verfahrensdokumentation.

- Rahmenbedingungen und unternehmerisches Umfeld für die Anwendung der relevanten IT-Systeme d. h. Tätigkeits- und Wirtschaftsbereich des Unternehmens

- Gewinnermittlung (Bilanzierung oder EÜR)

- berufsbezogene Besonderheiten (z. B. Archivierungsanforderungen bei Ärzten)

- Beschreibung der örtlichen Gegebenheiten bei buchführungsrelevanten Prozessen z.B. wo Papierbelege eingescannt werden

- Beschreibung des Lagerortes von Papierbelegung bzw. Vernichtungsort bei “ersetzendem Scannen”

- Regelmäßigkeit der Belegdigitalisierung (täglich, wöchentlich, monatlich)

- Aufführung evtl. beteiligter externer Dienstleister

- autorisierte Zuständigkeiten bei der elektronischen Buchführung

- Hinweise auf Änderungen in erneuerten Verfahrensdokumentationsversionen

Empfehlenswert ist ein Ablaufdiagramm der wichtigsten Prozesse der elektronischen Buchführung inkl. Belegablage und Erfassung von Geschäftsvorfällen.

B Anwenderdokumentation

Beschreibung der fachlichen Prozesse bei der elektronischen Buchführung inklusive der Nebensysteme.

- Erfassung der Daten im System (manuell oder automatisiert aus externen Quellen),

- Prüfung und Abstimmung der Daten auf Richtigkeit (manuell Prüfung oder automatische Plausibilitätschecks),

- Ausgabe der Daten (Papierausdruck oder elektronisch über weitere Verarbeitungssysteme bzw. externe Optionen).

Zusätzlich muss erläutert werden, wie und nach welchen Regeln die Datenübergabe zwischen den verschiedenen Systemen funktioniert.

C Technische Systemdokumentation

Hardware:

- Serversysteme

- eingesetzte Hardware an Arbeitsplätzen wie z. B. Laptops etc.

- Hilfs- und Nebensysteme wie (z. B. Scanner zur Digitalisierung)

Software:

- alle verwendeten Programme inkl. Version und Updates

- Nutzerhistorie zuvor verwendeter Programme

- Angaben zu Customizing (individuell angepasste Software)

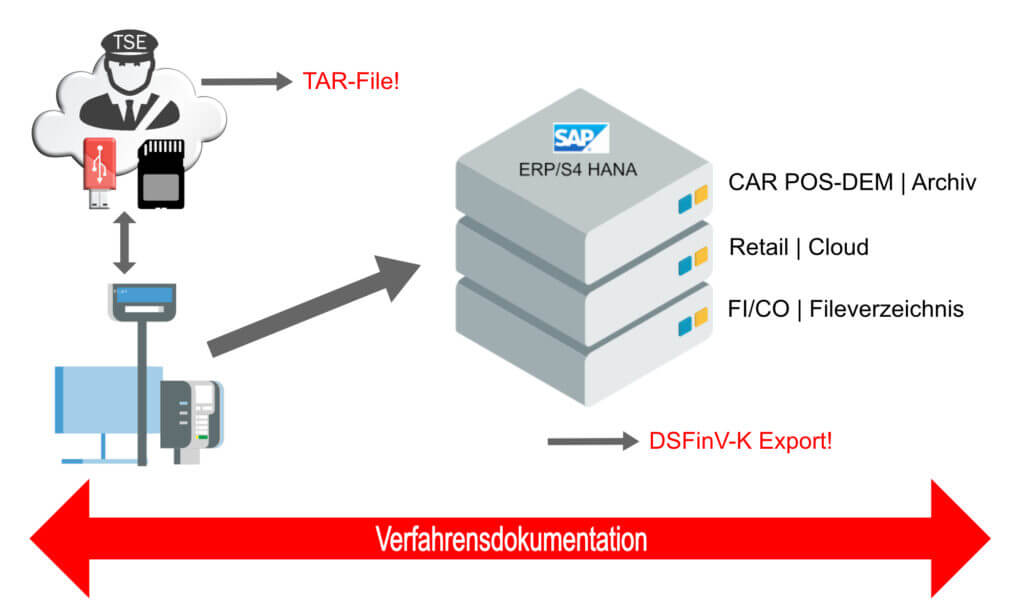

Einzelnen Komponenten/Systembestandteile müssen mit ihren jeweiligen Schnittstellen zu einem nachvollziehbaren Gesamtbild zusammengestellt werden. Folgende Beispielgrafik veranschaulicht die ggf. betroffenen Systeme in SAP:

D Betriebsdokumentation

Die Betriebsdokumentation umfasst den Einsatz der verwendeten Systeme und deren Organisation im Betrieb der buchführungsrelevanten Software.

- Betriebsinternen Anweisungen zur Dokumentation

- Betriebsinterne Regelungen zur Sicherheit des IT-Betriebs

- Beschreibung der betrieblichen Prozesse im Normalbetrieb

- Beschreibung der betrieblichen Abläufe im Notbetrieb

- Datensicherheitskonzept inkl. Regeln zur Passwortgenerierung

- Datensicherungskonzept

- Benutzerverwaltung d. h. wer darf worauf und mit welcher Berechtigung (Leserechte, Schreib- und Leserechte, Löschrechte usw.) zugreifen?

E Internes Kontrollsystem (IKS)

Das interne Kontrollsystem sind die Benutzungsregeln für buchführungsrelevante IT-Strukturen, die nachweislich protokolliert im Betriebsablauf angewendet werden.

Das IKS muss dabei folgende Bereiche umfassen:

- Zugangs- und Zugangsberechtigungskonzepte

- Funktionstrennungen

- Kontrolle der Datenerfassung und -eingabe

- Übertragungs- und Verarbeitungskontrollen bei Datennutzung über Schnittstellen (bei automatisierten Übertragungen)

- Schutzmaßnahmen gegen beabsichtigte oder unbeabsichtigte Verfälschung von Daten

- regelmäßig protokollierte, stichprobenartige Plausibilitäts- und Vollständigkeitskontrollen (zusätzlich zu den standardisierten Prüfungen moderner IT-Verwendungen)

Hilfe bei der Erstellung einer Verfahrensdokumentation

Es wird ersichtlich: Der Arbeitsaufwand ist nicht eben gering und steigt, je mehr Filialen, Systeme, Prozesse und Mitarbeiter einzukalkulieren sind. Die gute Nachricht ist: Wenn Sie SAP-Kunde sind, helfen wir Ihnen mit unserem AddOn Receipt4S® nicht nur IT-technisch bei Ihrem revisionssicheren POS-Datenmanagement, sondern unterstützen auch gerne bei der Erstellung einer Verfahrensdokumentation! Weitere Infomationen dazu finden Sie auf receipt4s.de.

Falls Sie Fragen haben, wenden Sie sich gerne an unseren Geschäftsführer und Kassendaten-Experten Stephan Kaup: