Ganz allgemein gesagt: “Revisionssichere Archivierung” bedeutet, dass archivierte Daten vor einer nachträglichen Änderung geschützt sind. Es geht also um Manipulationsschutz. Den gesetzlichen Rahmen für ein revisionssicheres Archiv geben die GoBD bzw. die Kassensicherungsverordnung – kurz KassenSichV – vor. In den Richtlinien verweisen die Behörden darauf, dass die Informationen nicht nur vor Abänderungen geschützt sein müssen. Sie müssen auch nachvollziehbar, auffindbar und unveränderbar archiviert werden.

Wie kann die Revisionssicherheit gewährleistet werden?

Eine revisionssichere Archivierung bezieht sich auf die Überprüfbarkeit des verwendeten Verfahrens. Überprüft wird:

- die Anwenderorganisation

- der sichere Betrieb und Ablauf

- die ordnungsgemäße Nutzung

- der Nachweis einer Verfahrensdokumentation

Ausführliche Informationen zu den Anforderungen finden Sie HIER.

Was heißt das nun für POS-Daten? Der Gesetzgeber schreibt eine revisionssichere Archivierung von Kassendaten, d.h. von Bons und Kassenberichten, vor. Diese Daten müssen Händler mit Kennung tagesgenau, summengerecht und auswertbar zur Verfügung stellen können! Technisch bedeutet das: Elektronische Registrierkassen müssen mit einer Technischen Sicherheitseinrichtung (TSE) aufgerüstet werden und es wird eine Archivierungslösung benötigt.

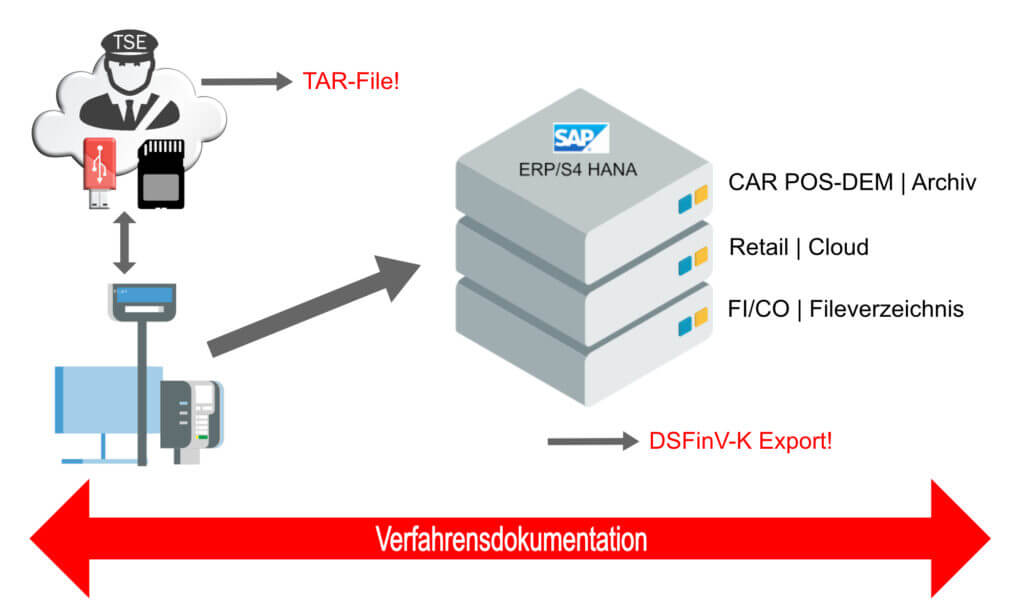

Die TSE versieht jeden Geschäftsvorfall mit einer Signatur und erzeugt einen sogenannten TAR-File. Händler können eine TSE als Hardware- oder Cloudlösung einkaufen. Außerdem wandern die POS-Daten ins Kassensystem des jeweiligen Anbieters und landen schließlich in SAP-Modulen wie SAP CAR, BW, FI CO etc. Je nach Aufbau des ERP-Systems ist das Archiv physisch oder per Cloud vorhanden.

GoBD /KassenSichV sehen vor, dass der Z1-, Z2- und Z3-Zugriff auf die POS-Daten gewährleistet sein muss. Z1 und Z2 bezeichnen den Zugriff, indem sich ein Prüfer der Finanzbehörden die Daten im System zeigen lässt oder sie selbst abrufen darf. Z3 bezeichnet die Datenüberlassung, z.B. auf einem USB-Stick. Es muss also nicht nur die revisionssichere Archivierung, sondern auch gleichzeitig der Datenabruf sichergestellt sein. Für dieses Datenformat gibt es ebenfalls Vorgaben: DSFinV-K. Der DSFinV-K Export ermöglicht den Prüfern eine einheitliche Auswertung mit Tools wie IDEA.

Neben den technischen Voraussetzungen muss eine Verfahrensdokumentation existieren, durch die exakt nachvollziehbar ist, wo und wie sich die POS-Daten im System bewegen. Der Weg vom Bon zum FI-Beleg und anders herum muss durch dieses Dokument klar ersichtlich sein!

Übrigens: Unter die Regelungen der KassenSichV fallen auch öffentliche Verwaltungen und Entsorger!