Eine aktuelle Umfrage des Deutschen Fachverbands für Kassen- und Abrechnungssystemtechnik im bargeld- und bargeldlosen Zahlungsverkehr e.V. (DFKA) hat die Umstellungsquote auf eine technische Sicherheitseinrichtung (TSE) untersucht.

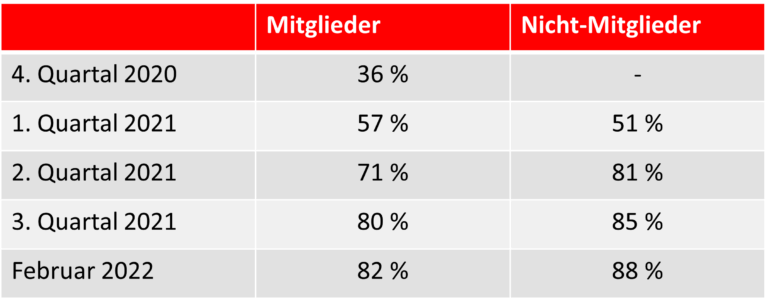

Es setzt sich durch, was schon lange gilt. Das zeigen die Ergebnisse der fünften Befragung des DFKA unter den Mitgliedern (zu denen wir uns als CSK ebenfalls zählen können) und weiteren Händlern/Herstellern der Branche. Die DFKA-Mitglieder betreuen mehr als 600.000 Kassensysteme im deutschen Markt, wodurch die Umfrage-Resultate sehr realitätsnah die Umsetzung der KassenSichV widerspiegeln, die bereits seit 2020 gilt. Wer hat also, wie vorgeschrieben, eine TSE zum jetzigen Zeitpunkt (Stand Februar 2022) integriert?

„Die bisherige Umstellungsquote wird durch unsere Mitglieder im Schnitt auf 82 % geschätzt, von Herstellern und Händlern, die nicht in unserem Verband sind, sogar auf 88 %.“

Dabei handelt es sich um ein dickes Plus, denn im 4. Quartal 2020 gaben im Rahmen der ersten Befragung nur 36 % der Mitglieder an, eine technische Sicherheitseinrichtung zu nutzen. Die Befragten sollten außerdem den Anteil der Kunden schätzen, die noch keine Umstellung beauftragt haben. Hier lag der Mittelwert der Schätzung bei 15 % (Mitglieder) bzw. 13 % (Nicht-Mitglieder). Betrachten wir die Differenz der bisherigen Umstellungsquote zu einer 100%en Umstellungsquote, entsprechen beide mit einer relativ hohen Genauigkeit den Schätzwerten.

Der DFKA empfiehlt diesen Kassenanwendern erneut, sich um eine Um- bzw. Aufrüstung zu bemühen. Nur wer über eine zertifizierte TSE und ein KassenSichV-konformes System verfügt, schützt sich vor Sanktionen der Finanzbehörden.

Wir möchten als CSK außerdem den Hinweis ergänzen: Auch wer eine TSE integriert, steht noch vor der Hürde, Kassen- und Fiskaldaten zusammenzuführen und eine retrograde und progressive Prüfbarkeit zu gewährleisten! Im nachfolgenden PDF haben wir ein paar Denkanstöße und Informationen dazu zusammengefasst.